Significado de pérdidas fiscales

Para comprender el tema de la actualización de las pérdidas fiscales, empecemos por aclarar el significado de la pérdida fiscal que hay en las empresas (personas morales, como S.A., S. de R.L. A.C., S.C., etc.) Otros entes económicos también pueden generar pérdida fiscal, pero centraremos este estudio en la de personas morales.

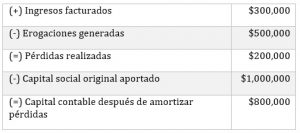

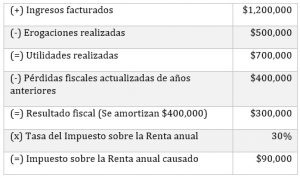

La pérdida fiscal se presenta cuando la empresa gasta más de los ingresos que recibe, esto es posible, cuando el capital que se aportó a la empresa, absorbe los gastos excedentes. Ejemplo:

Se reconoce pérdida fiscal, cuando la pérdida se causa, sometida a las reglas que fija la Ley del Impuesto sobre la Renta en México.

Los ingresos que recibe la empresa son aquellos que autoriza la ley de la materia y se les llama ingresos acumulables.

Los gastos que realiza la empresa, en materia fiscal se conocen con el nombre de deducciones autorizadas, esto es, los gastos que realizas deben reunir ciertos requisitos y, algunos de los gastos que realizas, simplemente no se autorizan como deducibles.

Significado de utilidad fiscal

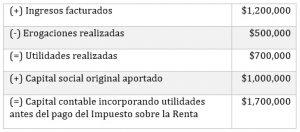

La utilidad fiscal es el fenómeno inverso a la pérdida fiscal, cuando la empresa obtiene ingresos mayores que los gastos realizados y tanto los ingresos como los gastos reúnen los requisitos fiscales.

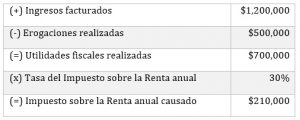

Generar utilidad fiscal es el estado normal de las empresas, ya que las empresas mercantiles persiguen fines de lucro y, al generarse una utilidad fiscal sin tener pérdidas fiscales de años anteriores, se causará el impuesto sobre la renta anual aplicando un porcentaje al monto de las utilidades fiscales que resulten.

Justificación de la actualización de las pérdidas fiscales

Como en México ha existido inflación que, en la década de los ochentas, rebasó el 100% anual, cuando una empresa genera pérdida fiscal, la ley ordena que la misma debe ser actualizada para recuperar su poder de compra, ya que dicha pérdida puede disminuirse (amortizarse) contra utilidades fiscales de hasta diez años futuros y, en casos de inflaciones altas, el valor histórico no sería comparable contra utilidades fiscales futuras.

La Ley del Impuesto sobre la Renta en su Artículo 57 ordena cómo calcular la actualización de las pérdidas fiscales.

El contribuyente tiene derecho a disminuir las pérdidas fiscales actualizadas una vez que refleja en su declaración anual una utilidad fiscal y hasta el importe de dicha utilidad.

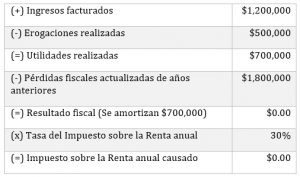

Esto es, de la utilidad fiscal obtenida, se restarán las pérdidas fiscales actualizadas hasta que las mismas se agoten, o bien, dejar un remanente de pérdidas fiscales para disminuir de utilidades fiscales en años futuros. Ante la situación de no generar utilidad fiscal suficiente para recuperar las pérdidas fiscales, las empresas no pagarán Impuesto sobre la Renta anual.

Cuando las pérdidas fiscales sean mayores que las utilidades fiscales, la empresa no estará obligada a pagar Impuesto sobre la Renta anual.

En caso que las utilidades fiscales sean mayores que las pérdidas fiscales actualizadas de años anteriores, al disminuir las pérdidas fiscales de las utilidades fiscales, la empresa pagará Impuesto sobre la Renta por el remanente de utilidad fiscal, importe que se llamará resultado fiscal.

De haber un remanente de pérdidas fiscales, dicho remanente, actualizado, podrá ser disminuida de la utilidad fiscal de los nueve ejercicios siguientes mediante amortización, (amortización es la disminución de la utilidad fiscal restándole las pérdidas fiscales actualizadas de años anteriores) para no pagar o pagar un impuesto menor, acorde a las circunstancias del contribuyente.

Amortización de las pérdidas fiscales en más de diez años

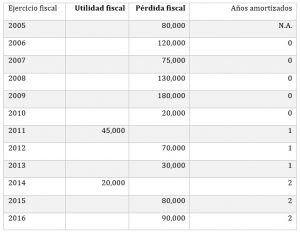

Es de resaltar que las pérdidas fiscales actualizadas se podrán amortizar únicamente en aquellos años (ejercicios fiscales) en los que el contribuyente obtenga utilidad fiscal. Obviamente, no se podrá haber amortización de pérdidas cuando se generen pérdidas fiscales.

Con esta convicción, al contar los diez ejercicios (años) siguientes en los que se amortizará la pérdida fiscal, debemos contar únicamente en aquellos en los que el contribuyente obtuvo utilidad fiscal, de tal manera que los diez ejercicios siguientes no son los inmediatos siguientes, ya que no lo apunta así la disposición, sino los diez ejercicios siguientes en los que el contribuyente obtenga utilidades fiscales. (La autoridad fiscal no está de acuerdo con esta interpretación, pero es lo que ordena el texto de la ley).

NOTA: Las pérdidas fiscales de los ejercicios posteriores a 2005 no han iniciado la amortización contra utilidades fiscales futuras, ya que no se han generado, así que disponen de un plazo ampliado a los diez años naturales que casi concluyen. Esta interpretación es del autor.

Procedimiento para actualizar la pérdida fiscal

El cuarto párrafo del Artículo 57 de la ley que se comenta, es el que permite la actualización de la pérdida fiscal y lo hace en los siguientes términos:

“Para los efectos de este artículo, el monto de la pérdida fiscal ocurrida en un ejercicio, se actualizará multiplicándolo por el factor de actualización correspondiente al periodo comprendido desde el primer mes de la segunda mitad del ejercicio en el que ocurrió y hasta el último mes del mismo ejercicio.

La parte de la pérdida fiscal de ejercicios anteriores ya actualizada pendiente de aplicar contra utilidades fiscales se actualizará multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se actualizó por última vez y hasta el último mes de la primera mitad del ejercicio en el que se aplicará.”

Descortesía fiscal al actualizar el año en que se genera la pérdida fiscal

La descortesía en la que incurre la disposición es que al hacer la actualización de la pérdida fiscal en el año en que se incurrió, obliga al contribuyente a actualizar únicamente durante cinco meses en lugar de seis meses que es el criterio que se utiliza, por ejemplo, para actualizar la depreciación fiscal, lo cual es justo tanto para el contribuyente como para la autoridad fiscal.

En lugar de obligar a que se actualice desde el primer mes de la segunda mitad y hasta el último mes del ejercicio, se debió establecer que la actualización corresponderá desde el último mes de la primera mitad del ejercicio y hasta el cierre del mismo.

Con ello se causará de manera proporcional y equitativa a que obliga en su fracción IV el Artículo 31 de la Constitución Política de los Estados Unidos Mexicanos.

Correlaciones y vínculos:

Ley del Impuesto sobre la Renta Artículo 57 procedimiento de cálculo y actualización de la pérdida fiscal.

Ley del Impuesto sobre la Renta Artículo 6 procedimiento para determinar el factor de actualización.

Código Fiscal de la Federación Artículo 11 definición de ejercicio fiscal

Código Fiscal de la Federación Artículo 20-BIS procedimiento para determinar el Índice Nacional de Precios a los Consumidores.

Constitución Política de los Estados Unidos Mexicanos Artículo 31. Obligaciones de los mexicanos a contribuir al gasto público de la manera proporcional y equitativa que dispongan las leyes.

Por: Pedro Pablo Moreno Neira, C.P y M.I.

Relacionados

Salarios mínimos en México 2025

Salarios mínimos en México 2025 El 19 de diciembre de 2024 fueron publicados en el Diario Oficial de la Federación los salarios mínimos generales y profesionales, vigentes a partir del

Leer más

Declaración Anual 2023 de personas físicas, requisitos para su envío, así como deducciones personales

Declaración Anual 2023 de personas físicas, requisitos para su envío, así como deducciones personales El Servicio de Administración Tributaria (SAT), de acuerdo a comunicado1, informó que los contribuyentes bajo los

Leer más

Declaración anual 2023 personas morales a presentarse en 2024. Algunos puntos a considerar

Declaración anual 2023 personas morales a presentarse en 2024. Algunos puntos a considerar A través de un comunicado1, el Servicio de Administración Tributaria (SAT) implementó mejoras para presentar la declaración

Leer más

Salarios mínimos generales y profesionales en México 2024

Salarios mínimos generales y profesionales en México 2024 El 12 de diciembre de 2023 fueron publicados en el Diario Oficial de la Federación los salarios mínimos generales y profesionales, vigentes

Leer más

{kind=link}

{kind=link}

Ley de Ingresos de la Federación 2024

Ley de Ingresos de la Federación 2024 El 13 de noviembre de 2023, el Congreso General de los Estados Unidos Mexicanos expidió la Ley de Ingresos de la Federación para

Leer másDebate con otros expertos

Suscríbete a LEFISCO

Deja una respuesta