Ley de Ingresos de la Federación 2024

El 13 de noviembre de 2023, el Congreso General de los Estados Unidos Mexicanos expidió la Ley de Ingresos de la Federación para el ejercicio fiscal de 2024 (LIF 2024 o LEY).

A continuación, se presenta un resumen con las modificaciones de los conceptos más relevantes que forman parte de la LEY en mención, que son:

- Ingresos estimados y endeudamiento,

- Tasa de recargos,

- Tasa de retención de ISR por intereses ganados,

- Estímulos fiscales; e

- Inicio de su vigencia.

Ingresos estimados y endeudamiento

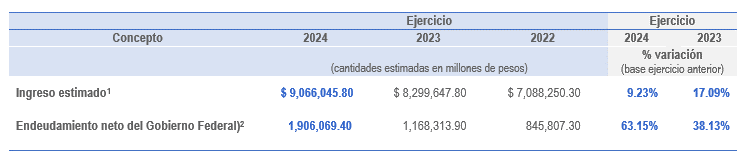

A continuación, se presenta información correspondiente al concepto del «ingreso estimado», así como el de «endeudamiento neto del Gobierno Federal», correspondiente a los ejercicios 2024, 2023 y 2022.

- Ingresos estimados

En el ejercicio 2024, el ingreso estimado presentó un incremento porcentual del 9.23%, en comparación con el ejercicio 2023. De esta misma forma, el ingreso estimado en el ejercicio 2023 presentó esta misma tendencia con un incremento porcentual del 17.09%; con respecto al ejercicio 2022.

- Endeudamiento

En relación con el renglón del endeudamiento neto del Gobierno Federal, se puede observar que el incremento porcentual en el ejercicio 2024 fue del 63.15% en consideración al ejercicio 2023. Asimismo, referente a este concepto en mención, en el ejercicio 2023 éste presenta un incremento porcentual del 38.13% en torno al ejercicio 2022.

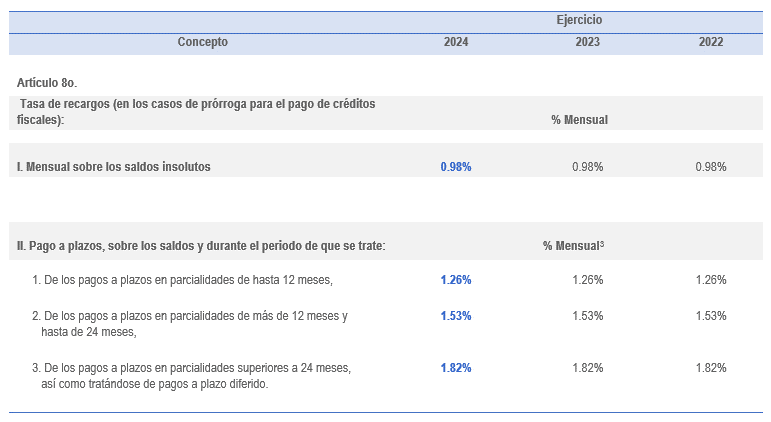

Tasa de recargos

A continuación, se presentan las tasas de recargos establecidas en la LEY, correspondientes al ejercicio 2024; así como el comparativo respecto a los ejercicios 2023 y 2022.

A través de este comparativo, se puede observar que las tasas de recargos de cada rubro permanecen sin cambios en los ejercicios 2024, 2023 y 2022.

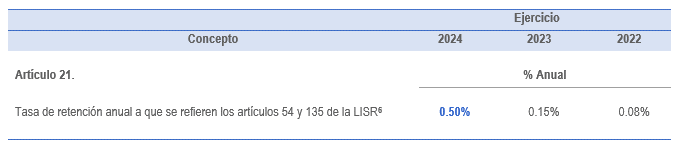

Tasa de retención de ISR por intereses ganados

En el ejercicio 2024, la tasa de retención anual por intereses ganados corresponde al 0.50% .

La tasa de retención de ISR4 en mención, es aplicable a los pagos por intereses que efectúen las instituciones que componen el sistema financiero. Esto de acuerdo, a los artículos 54 y 135 de la LISR5.

En adición a lo anterior, en la siguiente tabla se puede apreciar que la tasa de retención de ISR presenta una tendencia al alza en los ejercicios 2024, 2023 y 2022.

Estímulos fiscales

En cuanto al tema de estímulos fiscales correspondientes al ejercicio 2024, en términos generales, se mantienen los estímulos vigentes en 2023 sin modificación alguna.

Inicio de vigencia

A través de su artículo Primero Transitorio7, la LIF 2024 entrará en vigor el 1 de enero de 2024.

Referencia bibliográfica:

1 Artículo 1º. a Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2024, 2023, y 2022. Diario Oficial de la Federación: 13 de noviembre de 2023; 14 de noviembre de 2022, y 12 de noviembre de 2021.

2 Artículo 1º. a Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2024, 2023, y 2022. Diario Oficial de la Federación: 13 de noviembre de 2023; 14 de noviembre de 2022, y 12 de noviembre de 2021.

3 Las tasas de recargos establecidas en la fracción II de este artículo incluyen la actualización realizada conforme a lo establecido por el Código Fiscal de la Federación.

4 Ley del Impuesto sobre la Renta.

5 Ley del Impuesto sobre la Renta. Última reforma publicada DOF 12-11-2021

6 Ley del Impuesto sobre la Renta.

7 Artículo Primero Transitorio. Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2024. Diario Oficial de la Federación 13 de noviembre de 2023.

Relacionados

Salarios mínimos en México 2025

Salarios mínimos en México 2025 El 19 de diciembre de 2024 fueron publicados en el Diario Oficial de la Federación los salarios mínimos generales y profesionales, vigentes a partir del

Leer más

DECRETO del Fondo de Pensiones para el Bienestar

DECRETO del Fondo de Pensiones para el Bienestar El 1º de mayo de 2024, fue publicado el “DECRETO del Fondo de Pensiones para el Bienestar” (el “Decreto”), a través del

Leer más

Declaración Anual 2023 de personas físicas, requisitos para su envío, así como deducciones personales

Declaración Anual 2023 de personas físicas, requisitos para su envío, así como deducciones personales El Servicio de Administración Tributaria (SAT), de acuerdo a comunicado1, informó que los contribuyentes bajo los

Leer más

Declaración anual 2023 personas morales a presentarse en 2024. Algunos puntos a considerar

Declaración anual 2023 personas morales a presentarse en 2024. Algunos puntos a considerar A través de un comunicado1, el Servicio de Administración Tributaria (SAT) implementó mejoras para presentar la declaración

Leer más

{kind=link}

{kind=link}

Salarios mínimos generales y profesionales en México 2024

Salarios mínimos generales y profesionales en México 2024 El 12 de diciembre de 2023 fueron publicados en el Diario Oficial de la Federación los salarios mínimos generales y profesionales, vigentes

Leer más2 Comentarios

Deja una respuesta

Debate con otros expertos

Suscríbete a LEFISCO

Hola Contador, buenas tardes.

Estoy en Sueldos y Salarios y también en RESICO, estoy en el sector primario, por lo cual tengo el IVA en tasa 0%, y exento de ISR. Si le estoy rentando mi camioneta a una persona Act. Emp. ¿Puedo facturarle? O tengo que agregar alguna actividad fiscal?. Le agradezco.

Al rentar o vender la camioneta, realizarás las actividades comprendidas en el RESICO, por lo cual no deberás cumplir obligación alguna, sino integrarla al RESICO.