Subsidio para el empleo (1º de mayo de 2024)

El 1º de mayo de 2024, fue publicado el “DECRETO que otorga el subsidio para el empleo” (el “Decreto”), a través del Diario Oficial de la Federación.

El Poder Ejecutivo Federal en la expedición del presente “Decreto”, contempló1 que el incremento progresivo en los salarios y el salario mínimo ha provocado que el subsidio para el empleo pierda efectividad como mecanismo de apoyo fiscal al ingreso de los trabajadores; lo que ha llevado a que aquellos que antes se beneficiaban con el subsidio para el empleo, ahora enfrenten una mayor carga tributaria. Por lo cual, consideró conveniente modificar el procedimiento del cálculo del subsidio al empleo.

A continuación, se presenta un resumen del “Decreto”, así como algunas variables a considerar en su implementación.

Qué es el subsidio para el empleo

El subsidio2 para el empleo (o “Subsidio 2024”) es un beneficio fiscal diseñado para apoyar a los trabajadores remunerados con bajos ingresos, para reducir el impacto del impuesto sobre la renta en su economía.

A quiénes aplica el beneficio del “Decreto”

Son “beneficiarios”3 del subsidio para el empleo4 del “Decreto”, los:

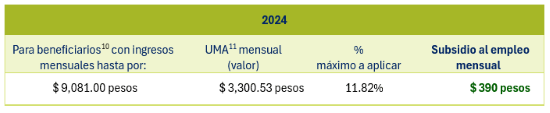

trabajadores que perciben ingresos por la prestación de un servicio personal subordinado5, en los que se incluyen salarios y demás prestaciones derivadas de una relación laboral; cuyos ingresos mensuales no excedan de $9,081.00 (nueve mil ochenta y un pesos 00/100 M.N.).

Los trabajadores podrán gozar del Subsidio 2024 establecido en el “Decreto”, en lugar del subsidio para el empleo a que se refiere el Decreto6 publicado en el Diario Oficial de la Federación el 11 de diciembre de 2013.

En qué consiste el subsidio para el empleo 2024

Para los trabajadores “beneficiarios”7 el Subsidio 2024 8 mensual, es hasta por la cantidad que resulte de multiplicar el valor mensual de la UMA9 por 11.82%.

Lo anterior, con excepción de los ingresos percibidos por concepto de primas de antigüedad, retiro e indemnizaciones u otros pagos por separación.

Considerando lo previamente mencionado, en el ejercicio 2024 el subsidio al empleo mensual, es:

Inicio de vigencia

El “Decreto” entra en vigor12 el 1 de mayo de 2024.

Algunos puntos en su aplicación

A continuación, se presentan algunos puntos relevantes que se establecen en el Decreto, respecto a la aplicación del Subsidio 2024 13:

- en los casos en que el impuesto a cargo del trabajador sea menor que el Subsidio 2024 mensual obtenido, la diferencia no podrá aplicarse contra el impuesto que resulte a su cargo posteriormente, ni se entregará cantidad alguna;

- como se mencionó antes, el Subsidio 2024 14 no es aplicable a ingresos por concepto de primas de antigüedad, retiro e indemnizaciones, entre otros pagos por separación.

- se describe la mecánica con respecto a la aplicación del Subsidio 2024, cuando los empleadores efectúen pagos por salarios correspondientes a periodos menores a un mes, así como pagos por salarios en una sola exhibición que comprendan dos o más meses. La aplicación del Subsidio 2024 debe ser proporcional al periodo del(los) pago(s) correspondiente(s).

- se menciona el procedimiento a seguir para las personas obligadas a realizar el cálculo anual del impuesto sobre la renta (ISR) en los términos del artículo 97 de la LISR15, y que apliquen el Subsidio 2024.

- cuando los trabajadores presten servicios a más de un empleador deben elegir al empleador que les aplicará el Subsidio 2024, y comunicarlo por escrito a los demás empleadores; a fin de evitar duplicidad de este beneficio.

Variables a considerar

De acuerdo a los puntos anteriormente descritos, cabe destacar las siguientes variables a considerar en la implementación del Decreto:

Cálculo anual

Es importante señalar que en el procedimiento del cálculo anual16 del ISR con respecto a la aplicación del Subsidio 2024; no se establecen detalles para el periodo de “enero a abril de 2024”, lo cual se considera preciso, ya que este último intervalo de tiempo es parte del periodo anual.

Sistemas de nómina

Es necesario que los empleadores ajusten sus sistemas de nómina17 para reflejar estos cambios a partir de mayo de 2024, por lo que la pronta adaptación de los sistemas de nómina es esencial para cumplir con las nuevas disposiciones fiscales y optimizar los beneficios.

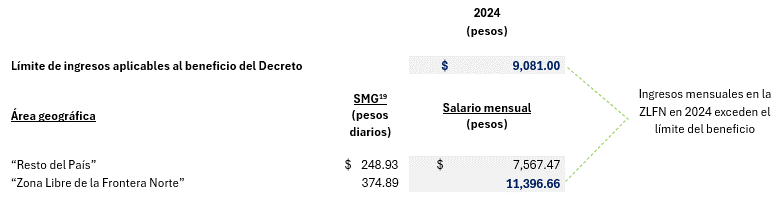

Zona Fronteriza

Este nuevo subsidio al empleo resultará un incentivo para trabajadores cuyos salarios no excedan de $9,081.00 pesos mensuales, con lo cual reducirá el ISR a su cargo. Sin embargo, para los trabajadores que perciben el salario mínimo en la “Zona Libre de la Frontera Norte (ZLFN)”18, se deduce que no existe beneficio alguno en la aplicación del Subsidio 2024; ya que el ingreso mensual por sueldos y salarios supera el límite mensual correspondiente, lo cual se observa a continuación:

Referencia bibliográfica:

1 Sección “Considerando”. “DECRETO que otorga el subsidio para el empleo”. 1º de mayo de 2024. Diario Oficial de la Federación.

2 Sección “Considerando”. “DECRETO que otorga el subsidio para el empleo”. 1º de mayo de 2024. Diario Oficial de la Federación.

3 Sección “Considerando”. “DECRETO que otorga el subsidio para el empleo”. 1º de mayo de 2024. Diario Oficial de la Federación.

4 Artículo Segundo”. “DECRETO que otorga el subsidio para el empleo”. 1º de mayo de 2024. Diario Oficial de la Federación.

5 Sección “Considerando”. “DECRETO que otorga el subsidio para el empleo”. 1º de mayo de 2024. Diario Oficial de la Federación.

6 «Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Impuesto al Valor Agregado; de la Ley del Impuesto Especial sobre Producción y Servicios; de la Ley Federal de Derechos, se expide la Ley del Impuesto sobre la Renta, y se abrogan la Ley del Impuesto Empresarial a Tasa Única, y la Ley del Impuesto a los Depósitos en Efectivo«, publicado en el Diario Oficial de la Federación el 11 de diciembre de 2013.

7 A que hace referencia el artículo primero. “DECRETO que otorga el subsidio para el empleo”. 1º de mayo de 2024. Diario Oficial de la Federación.

8 Artículo Segundo”. “DECRETO que otorga el subsidio para el empleo”. 1º de mayo de 2024. Diario Oficial de la Federación.

9 Unidad de Medida y Actualización.

10 A que hace referencia el artículo primero. “DECRETO que otorga el subsidio para el empleo”. 1º de mayo de 2024. Diario Oficial de la Federación.

11 Valor mensual de la UMA (Unidad de Medida y Actualización) en el año 2024. Instituto Nacional de Estadística y Geografía (INEGI). https://www.inegi.org.mx/temas/uma/

12 Artículo Transitorio Primero. “DECRETO que otorga el subsidio para el empleo”. 1º de mayo de 2024. Diario Oficial de la Federación.

13 Artículo Segundo y Cuarto”. “DECRETO que otorga el subsidio para el empleo”. 1º de mayo de 2024. Diario Oficial de la Federación.

14 Artículo Segundo y Cuarto”. “DECRETO que otorga el subsidio para el empleo”. 1º de mayo de 2024. Diario Oficial de la Federación.

15 Ley del Impuesto sobre la Renta vigente en el ejercicio 2024.

16 En los términos del artículo 97 de la Ley del Impuesto sobre la Renta vigente en el ejercicio 2024.

17 ContadorMx.(2024, 03 de mayo). Actualización del Subsidio al Empleo 2024. https://contadormx.com/subsidio-al-empleo-2024/

18 Jerónimo Pérez, R. (2024,02 de mayo). Nuevo subsidio al empleo 2024: estos son los trabajadores que gozarán del beneficio fiscal. Forbes México. https://www.forbes.com.mx/nuevo-subsidio-al-empleo-2024-estos-son-los-trabajadores-que-gozaran-del-beneficio-fiscal/

19 Salario Mínimo General (SMG). Sección “SE RESUELVE”, TERCERO. “RESOLUCIÓN del H. Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos que fija los salarios mínimos generales y profesionales que habrán de regir a partir del 1 de enero de 2024”. Diario Oficial de la Federación del 12 de diciembre de 2023.

Relacionados

Salarios mínimos en México 2025

Salarios mínimos en México 2025 El 19 de diciembre de 2024 fueron publicados en el Diario Oficial de la Federación los salarios mínimos generales y profesionales, vigentes a partir del

Leer más

DECRETO del Fondo de Pensiones para el Bienestar

DECRETO del Fondo de Pensiones para el Bienestar El 1º de mayo de 2024, fue publicado el “DECRETO del Fondo de Pensiones para el Bienestar” (el “Decreto”), a través del

Leer más

Declaración Anual 2023 de personas físicas, requisitos para su envío, así como deducciones personales

Declaración Anual 2023 de personas físicas, requisitos para su envío, así como deducciones personales El Servicio de Administración Tributaria (SAT), de acuerdo a comunicado1, informó que los contribuyentes bajo los

Leer más

EMPLEOS EN MÉXICO… todo un desafío

EMPLEOS EN MÉXICO… todo un desafío En los últimos 12 meses del año 2023, en México se han creado 690,667 empleos formales, de los cuales 524,305 son plazas de trabajo

Leer más

Declaración anual 2023 personas morales a presentarse en 2024. Algunos puntos a considerar

Declaración anual 2023 personas morales a presentarse en 2024. Algunos puntos a considerar A través de un comunicado1, el Servicio de Administración Tributaria (SAT) implementó mejoras para presentar la declaración

Leer más

{kind=link}

Salarios mínimos generales y profesionales en México 2024

Salarios mínimos generales y profesionales en México 2024 El 12 de diciembre de 2023 fueron publicados en el Diario Oficial de la Federación los salarios mínimos generales y profesionales, vigentes

Leer másDebate con otros expertos

Suscríbete a LEFISCO

Deja una respuesta