LEY DEL IMPUESTO SOBRE LA RENTA

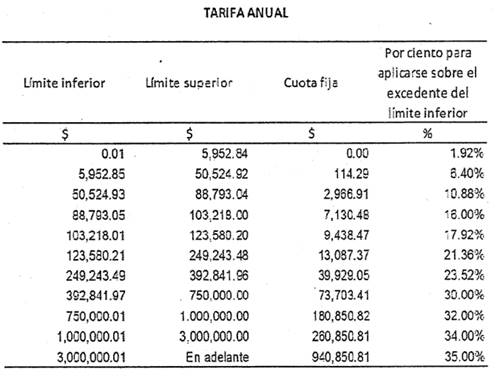

Artículo 152. Las personas físicas calcularán el impuesto del ejercicio sumando, a los ingresos obtenidos conforme a los Capítulos I, III, IV, V, VI, VIII y IX de este Título, después de efectuar las deducciones autorizadas en dichos Capítulos, la utilidad gravable determinada conforme a las Secciones I o II del Capítulo II de este Título, al resultado obtenido se le disminuirá, en su caso, las deducciones a que se refiere el artículo 151 de esta Ley. A la cantidad que se obtenga se le aplicará la siguiente:

No será aplicable lo dispuesto en este artículo a los ingresos por los que no se esté obligado al pago del impuesto y por los que ya se pagó impuesto definitivo.

RLISR2016 101, 165, 178, 194, 200, 203, 308,

Contra el impuesto anual calculado en los términos de este artículo, se podrán efectuar los siguientes acreditamientos:

I. El importe de los pagos provisionales efectuados durante el año de calendario.

II. El impuesto acreditable en los términos de los artículos 5, 140 y 145, penúltimo párrafo, de esta Ley.

En los casos en los que el impuesto a cargo del contribuyente sea menor que la cantidad que se acredite en los términos de este artículo, únicamente se podrá solicitar la devolución o efectuar la compensación del impuesto efectivamente pagado o que le hubiera sido retenido. Para los efectos de la compensación a que se refiere este párrafo, el saldo a favor se actualizará por el periodo comprendido desde el mes inmediato anterior en el que se presentó la declaración que contenga el saldo a favor y hasta el mes inmediato anterior al mes en el que se compense.

2016-cnorm-50-isr-n, 50/ISR/N,

Cuando la inflación observada acumulada desde el último mes que se utilizó en el cálculo de la última actualización de las cantidades establecidas en moneda nacional de las tarifas contenidas en este artículo y en el artículo 96 de esta Ley, exceda del 10%, dichas cantidades se actualizarán por el periodo comprendido desde el último mes que se utilizó en el cálculo de la última actualización y hasta el último mes del ejercicio en el que se exceda el porcentaje citado. Para estos efectos, se aplicará el factor de actualización que resulte de dividir el Índice Nacional de Precios al Consumidor del mes inmediato anterior al más reciente del periodo, entre el Índice Nacional de Precios al Consumidor correspondiente al último mes que se utilizó en el cálculo de la última actualización. Dicha actualización entrará en vigor a partir del 1 de enero del ejercicio siguiente en el que se haya presentado el mencionado incremento.

RMF 2019 3.11.2., 3.11.12., 3.13.9., 3.13.17., 3.17.1., 3.17.7., 3.17.8.,